TL;DR:

- Dauguma žmonių valiutą keičia ten, kur patogiausia, o ne pigiausia. Bankai dažnai siekia paslėpti mokesčius ir maržas, dėl to galutinė kaina gali būti didesnė. Keityklos pasiūlo palankesnius kursus ir mažesnius veiklos kaštus, tačiau jų patikimumas priklauso nuo licencijos ir atsargumo.

Dauguma žmonių valiutą keičia ten, kur patogiausia, o ne ten, kur pigiausia. Bankai atrodo patikimi, tačiau banko ir keityklos skirtumai finansiškai gali būti reikšmingi. Paslėptos maržos ir komisiniai dažnai padidina bendrą kainą tiek, kad klientas sumoka žymiai daugiau, nei manė. Šiame straipsnyje rasite aiškų bankų ir keityklų palyginimą: kaip veikia jų kainodara, kada vienas variantas pranašesnis už kitą, ir kaip nepermokėti nė euro.

Turinys

- Pagrindiniai dalykai

- Kaip veikia bankų valiutos keitimas

- Valiutos keityklų privalumai ir rizikos

- Bankų ir keityklų kainų palyginimas

- Praktiniai patarimai renkantis paslaugą

- Mano požiūris į bankų ir keityklų pasirinkimą

- Valiuta24: keitimas be netikėtumų

- Dažni klausimai

Pagrindiniai dalykai

| Taškas | Detalės |

|---|---|

| Bankai turi paslėptus mokesčius | Bankų valiutos keitimo kaina dažnai didesnė nei atrodo, nes į kursą įtraukiama marža ir papildomi mokesčiai. |

| Keityklos siūlo geresnius kursus | Valiutos keityklos grynaisiais dažnai taiko palankesnius kursus nei bankai dėl mažesnių veiklos sąnaudų. |

| Skaičiuokite bendrą kainą | Palygindami kursą ir komisinius kartu, o ne atskirai, gausite tikrąją paslaugos kainą. |

| Rezervacija padeda taupyti | Išankstinis kurso fiksavimas apsaugo nuo kursų svyravimų ir leidžia planuoti išlaidas. |

| Patikimumas priklauso nuo licencijos | Tiek bankai, tiek licencijuotos keityklos yra prižiūrimi, tačiau paslaugų lygis ir sąlygos skiriasi. |

Kaip veikia bankų valiutos keitimas

Bankai atrodo kaip natūrali pirmoji stotelė keičiant valiutą. Čia yra sąskaita, čia žinomi vadybininkai, čia jaučiamasi saugiai. Tačiau banko konsultantas dirba bankui, ne jums. Jo pasiūlymas yra komercinis, ne neutralus patarimas.

Kursų nustatymas ir maržos

Bankai valiutos kursą nustato remdamiesi tarpbankine rinka, tačiau prideda savo maržą. Ši marža retai kada aiškiai nurodoma. Klientas mato kursą, tačiau ne tai, kiek jis skiriasi nuo realios rinkos kainos. Bendro kainos skaičiavimo stoka lemia, kad klientai nesuvokia tikrosios paslaugos vertės.

Pavyzdžiui, jei oficialus euro ir JAV dolerio kursas yra 1,10, bankas gali pasiūlyti 1,07. Tas trijų centų skirtumas, keičiant 2 000 eurų, reiškia 55 eurų praradimą. Daugelis to tiesiog neskaičiuoja.

Papildomi mokesčiai

Be kurso maržos, bankai taiko ir kitus mokesčius:

- Fiksuotas operacijos mokestis (dažnai 2–5 eurai už operaciją)

- Mokestis už grynųjų pinigų išgryninimą

- Skirtingi tarifai verslo ir privatiems klientams

- Mokestis už valiutos atsiėmimą skyriuje, o ne bankomatu

Bankų mokesčiai skaidriai neatskleisti, todėl bendra kaina atsiskleidžia tik tada, kai operacija jau atlikta. Tai nėra sąmoningas apgavimas, tačiau sistema sukurta taip, kad klientas retai kada palygintų visas išlaidas iš anksto.

Patogumas ir saugumas

Bankas suteikia papildomų patogumų: galimybę atlikti operaciją internetu, turėti operacijos istoriją, naudotis garantijomis. Jei kyla ginčas, yra aiški procedūra. Tai tikra vertė, ypač keičiant didesnes sumas arba atliekant reguliarias operacijas.

Profesionalus patarimas: Prieš keisdami valiutą banke, paprašykite raštiško pasiūlymo su pilna kainos struktūra: kursu, marža ir visais mokesčiais. Palyginkite šį skaičių su keityklos pasiūlymu tą pačią dieną.

Valiutos keityklų privalumai ir rizikos

Keityklos specializuojasi ties vienu dalyku: valiutos keitimu. Dėl to jų kainodara dažnai paprastesnė, o kursai palankesni. Valiutos keityklos grynaisiais dažnai taiko mažesnes maržas nei bankai, nes jų veiklos sąnaudos mažesnės ir konkurencija tarp keityklų didesnė.

Kodėl keityklų kursai geresni

Keitykla neturi mokėti už didelę IT infrastruktūrą, dešimtis skyrių ir platų darbuotojų tinklą. Ji gali sutelkti dėmesį į valiutų keitimo efektyvumą ir pasiūlyti geresnį kursą. Kai kuriose Europos keityklose skirtumas tarp pirkimo ir pardavimo kurso tesiekia apie 1 procentą, o bankuose šis skirtumas gali siekti tris ir daugiau procentų.

Keityklų privalumai, kuriuos verta žinoti:

- Dažnai nėra papildomų komisinių mokesčių

- Greitesnė operacija (kelios minutės)

- Lankstesnis darbo laikas, įskaitant savaitgalius

- Galimybė derėtis dėl kurso keičiant didesnes sumas

- Galimybė keisti retas valiutas, kurių bankai nelaiko

Rizikos aspektai

Tačiau ne visos keityklos vienodos. Valiutos keityklos Lietuvoje yra licencijuotos ir prižiūrimos Lietuvos banko, tačiau paslaugų lygis ir klientų apsaugos mechanizmai skiriasi. Jei keitykla nėra licencijuota, rizika didesnė. Taip pat svarbu žinoti, kad keityklose operacijos paprastai atliekamos grynaisiais, o tai reiškia mažesnę operacijų istoriją ir sudėtingesnę dokumentaciją verslo tikslais.

Kaip išsirinkti patikimą keityklą:

- Patikrinkite licenciją Lietuvos banko registre

- Ieškokite keityklos, kuri aiškiai nurodo kursą internete prieš operaciją

- Vengkite keityklų be aiškios kontaktinės informacijos

- Skaitykite klientų atsiliepimus ir įvertinkite aptarnavimo kokybę

Profesionalus patarimas: Vertinkite ne tik nurodytą kursą, bet ir visas galimas operacijos išlaidas. Viena keitykla gali rodyti geresnį kursą, bet imti papildomą mokestį už pakavimą, konkrečią valiutą ar sumą žemiau minimalo.

Bankų ir keityklų kainų palyginimas

Kad banko ir keityklos palyginimas būtų prasmingas, reikia žiūrėti į tuos pačius rodiklius tuo pačiu metu. Šis palyginimas parodo tipines skirtumus, su kuriomis susiduria dauguma klientų.

| Rodiklis | Bankas | Keitykla |

|---|---|---|

| Kurso marža | 2–4% nuo rinkos kurso | 0,5–2% nuo rinkos kurso |

| Papildomi mokesčiai | Dažnai taikomi | Retai taikomi |

| Operacijos greitis | 1–3 darbo dienos (pervedimai) arba tuoj pat skyriuje | Kelios minutės |

| Minimali suma | Dažnai nustatyta | Paprastai lankstesnė |

| Retos valiutos | Ribotas pasirinkimas | Platesnis asortimentas |

| Dokumentacija | Pilna operacijų istorija | Paprasčiau, kvitas |

| Klientų apsauga | Aukšta, reguliuojama | Priklauso nuo licencijos |

Kada bankas yra pigesnis arba brangesnis

Bankas gali būti pigesnis, kai atliekate didelius tarptautinius pervedimus per savo sąskaitą, nes kai kurie bankai taiko palankesnes sąlygas didelių sumų konversijai. Taip pat bankas pranašesnis, kai jums reikia oficialios operacijos patvirtinimo dokumentacijos.

Keitykla paprastai pigesnė keičiant grynus pinigus kelionei, konvertuojant vidutines sumas (nuo 200 iki 5 000 eurų) ir kai norima greitai gauti rezultatą. Dažniausios paslėptos išlaidos bankuose: valiutos konversijos mokestis, operacijos apdorojimo mokestis ir skirtingas kursas priklauso nuo to, ar klientas yra privatus, ar verslo.

Profesionalus patarimas: Naudokite valiutos keitimo skaičiuoklę norėdami apskaičiuoti tikrąją operacijos kainą su visais mokesčiais. Taip matysite realų skirtumą, o ne tik paviršinį kurso palyginimą.

Praktiniai patarimai renkantis paslaugą

Žinoti skirtumus teoriškai yra viena. Pritaikyti žinias realioje situacijoje yra visai kas kita. Štai kaip priimti gerai pagrįstą sprendimą.

-

Nustatykite savo poreikį. Kelionei reikia grynųjų? Keitykla beveik visada geresnė. Reikia pervesti pinigus į užsienio sąskaitą? Bankas ar specializuota mokėjimų platforma gali būti tinkamesnis.

-

Apskaičiuokite bendrą kainą. Paimkite galutinę sumą, kurią gausite, atėmę visus mokesčius. Valiutų skaičiavimo principai leidžia palyginti ne tik kursą, bet ir realią išeitinę sumą.

-

Stebėkite kursų svyravimus. Jei žinote, kad artimiausią savaitę turėsite keisti valiutą, verta stebėti kursą kelias dienas. Kursai gali skirtis 1–2 procentais per trumpą laiką.

-

Naudokitės kurso fiksavimo galimybe. Kursų fiksavimas leidžia rezervuoti šiandieninį kursą ir apsisaugoti nuo rinkos svyravimų. Tai ypač naudinga prieš atostogas ar verslo keliones.

-

Patikrinkite licenciją ir reputaciją. Prieš pasirinkdami keityklą, patikrinkite valiutos keitimo reikalavimus ir įsitikinkite, kad paslauga teisiškai veikia Lietuvoje.

-

Vengkite oro uostų ir viešbučių keityklų. Šiose vietose kursai dažniausiai prastesni 3–6 procentais, nes skaičiuojama vietos renta ir mažesnė konkurencija.

Profesionalus patarimas: Jei keičiate daugiau nei 1 000 eurų, visada derėkitės dėl kurso keitykloje. Daugelis keityklų turi galimybę pasiūlyti geresnį kursą didesnėms sumoms, tačiau tai nepasakoma automatiškai. Paklauskite.

Mano požiūris į bankų ir keityklų pasirinkimą

Dirbdamas su finansinėmis paslaugomis, pastebėjau vieną pasikartojantį modelį: žmonės renkasi banką dėl įpročio, ne dėl ekonominės logikos.

Man asmeniškai didžiausias atradimas buvo suprasti, kad bankų pasiūlymai orientuoti į banko pelną, o ne kliento naudą. Tai nereiškia, kad bankai blogi. Tiesiog jų tikslai kitokie. Kai banko konsultantas siūlo valiutos keitimą, jis siūlo savo banko produktą. Tai lygiai taip pat, kaip pardavėjas prekybos centre rekomenduoja savo parduotuvės prekę.

Dažniausia klaida, kurią matau: žmonės lygina tik kursą, o ne galutinę sumą. Du procentai maržos skirtumas keičiant 3 000 eurų yra 60 eurų. Tai dviejų pietų restorante kaina arba papildoma kelionių draudimo poliso suma.

Kita vertus, būčiau nesąžiningas sakydamas, kad keityklos visada geriau. Jei reikia patikimos dokumentacijos, sudėtingesnės operacijos ar didelės sumos pervedimo, bankas gali suteikti daugiau apsaugos ir patikimumo. Be to, ES finansų sistemos integracija ilgainiui gali sumažinti skirtumus tarp bankų ir keityklų kainų, tačiau kol kas skirtumas išlieka reikšmingas.

Mano rekomendacija paprasta: skaičiuokite. Visada. Ir niekada nepriimkite pirmo pasiūlymo be palyginimo.

— Bartas

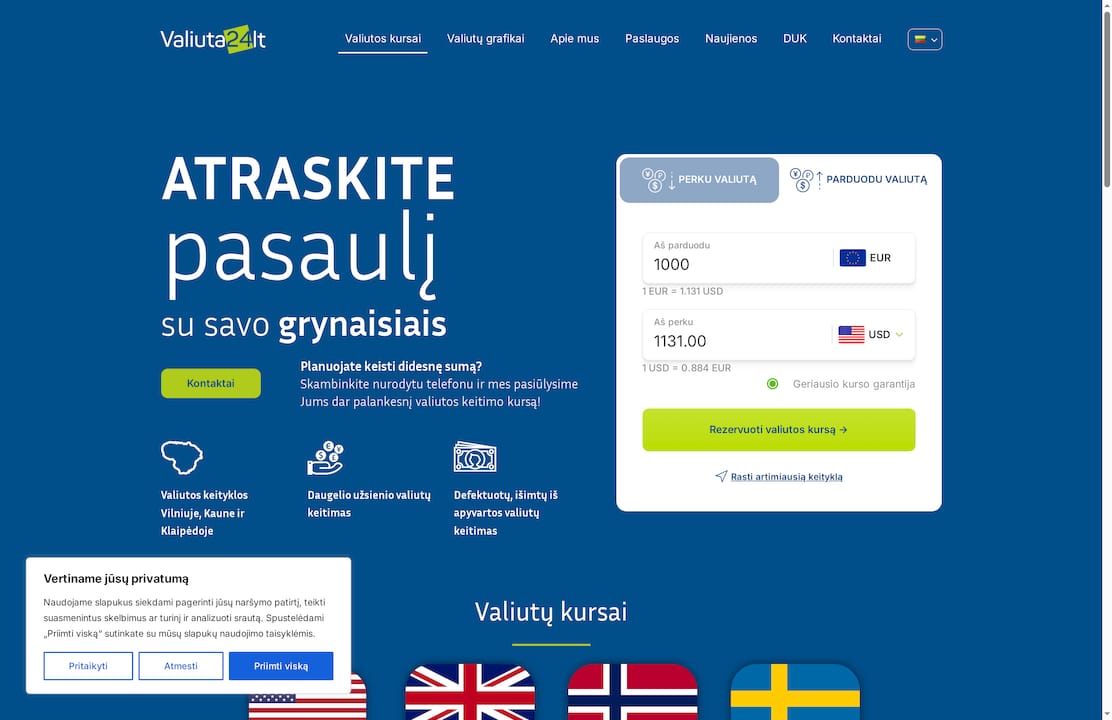

Valiuta24: keitimas be netikėtumų

Jei nusprendėte, kad keitykla tinka jūsų poreikiams, Valiuta24 siūlo tai, ko labiausiai trūksta standartinėse paslaugose: skaidrumą ir lankstumą. Kursai matomi iš anksto, be paslėptų mokesčių, o rezervacijos galimybė leidžia fiksuoti kursą dar prieš atvykstant.

Valiuta24 veikia Vilniuje, Kaune ir Klaipėdoje ir siūlo platų valiutų pasirinkimą, įskaitant rečiau sutinkamas valiutas. Operacijos atliekamos greitai ir aiškiai. Jei norite iš anksto apskaičiuoti, kiek gausite keisdami konkrečią sumą, pasinaudokite keitimo skaičiuokle ir palyginkite su banko pasiūlymu. Skirtumas dažnai nustebina.

Dažni klausimai

Kuo skiriasi banko ir keityklos kursai?

Bankai paprastai taiko didesnę kursų maržą nei specializuotos keityklos, nes jų veiklos sąnaudos didesnės. Keityklos dažnai siūlo artimesnius rinkos kursus, ypač keičiant grynus pinigus.

Ar keityklos yra saugios ir reguliuojamos?

Taip, licencijuotos keityklos Lietuvoje veikia pagal Lietuvos banko priežiūrą. Prieš keisdami valiutą, patikrinkite keityklos licenciją viešajame registre.

Kada geriau keisti valiutą banke, o ne keitykloje?

Bankas tinkamesnis, kai reikia dokumentuotos operacijos, didelio tarptautinio pervedimo arba kai naudojatės integruotomis bankinėmis paslaugomis. Keitykla geresnė keičiant grynus pinigus kasdienėms ar kelionių reikmėms.

Kaip apsisaugoti nuo paslėptų mokesčių?

Prieš operaciją paprašykite pilnos kainos struktūros su kursu, marža ir visais papildomais mokesčiais. Naudokite skaičiuokles, kurios parodo galutinę sumą, o ne tik kursą.

Ar verta rezervuoti valiutą iš anksto?

Taip. Kursų fiksavimas apsaugo nuo netikėtų svyravimų ir leidžia tiksliai planuoti biudžetą, ypač prieš keliones ar verslo operacijas.